【AICE連載セミナー】カーボンニュートラルをリードするEUの政策動向とその影響2(疋田 敏勝 第2回)

- コラム

2025.07.15

【AICE連載セミナー】カーボンニュートラルをリードするEUの政策動向とその影響2(疋田 敏勝 第2回)

疋田様に執筆頂いた記事を、2回に分けて掲載いたします。

著者 疋田 敏勝

(一般財団法人カーボンニュートラル燃料技術センター 前欧州事務所長)

はじめに

輸送分野からのGHG排出量の正味ゼロ(ネットゼロ)実現に向けて、特に電動化が困難な分野では、バイオ燃料や合成燃料といった低炭素燃料が重要な役割を果たします。こうした低炭素燃料の生産・供給においては、幅広い原料への対応や高度な精製技術を有する製油所の果たす役割が極めて大きいと考えられます。

一方で、石油需要の減少や炭素コストの増加、厳格な環境規制の影響により、製油所は厳しい事業環境に直面しています。

本稿では、2050年のネットゼロ実現を前提とした欧州における燃料需要の見通しと、それに伴う欧州石油業界への影響について概説します。

欧州石油業界の現状

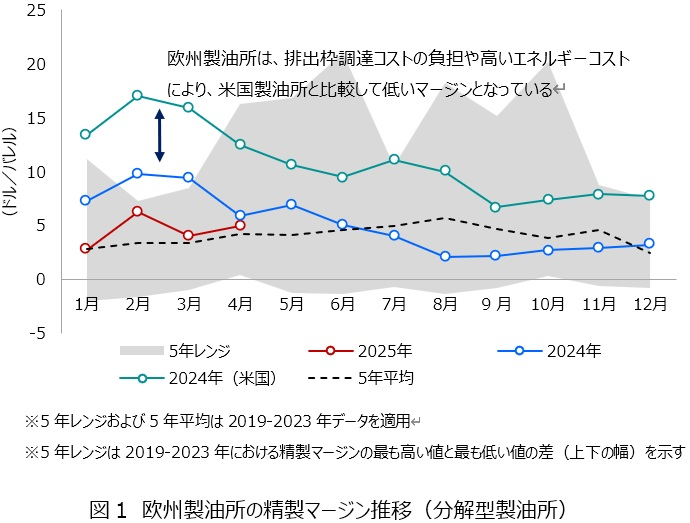

欧州製油所の精製マージンを図1に示します[1]。2022年以降、欧州の精製マージン(原油を加工して製品を販売した際の利益)は、COVID-19からの需要回復や、ロシアによるウクライナ侵攻、紅海での物流混乱などの影響を受けて高水準で推移しました。しかし現在では、ウクライナ情勢を含む地政学リスクが継続する中でも、精製マージンは5年平均(2019 - 2023年の平均値)程度まで戻っています。

将来の精製マージンを考える上で想定する環境変化としては、特に欧州では政策主導による急速な石油需要の減少があります。また、ガソリン市場の構造的変化も影響を及ぼします。欧州の製油所はこれまで、ガソリン生産量の約3分の1をアフリカや米国に輸出することで収益を確保してきました。しかし、近年はナイジェリアのDangote製油所やメキシコのOlmeca製油所の稼働、さらには米国の原油増産により、これら地域でのガソリン供給量が増加傾向にあり、欧州製油所の輸出量は減少、輸出先の確保が課題となっています。

加えて、排出量取引制度(EU-ETS)における炭素コストの負担も深刻な問題です [2]。現在、欧州の石油精製部門では、排出量が無償排出枠を上回っており、業界全体で年間約35億ユーロの排出枠調達コストが発生しています。石油精製部門における無償枠は2039年までに廃止され、代わって炭素国境調整メカニズム(CBAM)の導入が予定されていますが[3]、CBAMでは無償枠廃止によるコスト増を十分に相殺できない可能性があるとの指摘もあり、製油所マージンの悪化が懸念されています。

こうした要因を踏まえると、長期的に安定したマージンの確保は難しく、製油所を取り巻く事業環境は今後も厳しい状況が続くと見込まれます。

製油所の競争力維持・強化には、脱炭素化および低炭素燃料製造へのシフトが重要とされていますが、過度な脱炭素化は収益性を損なうという懸念もあります。実際に、石油各社では石油・ガス上流部門への投資増強や、低炭素燃料プロジェクトの中断・撤退という動きも見られます [4][5][6]。

2050年ネットゼロを前提とした燃料需要の見通し

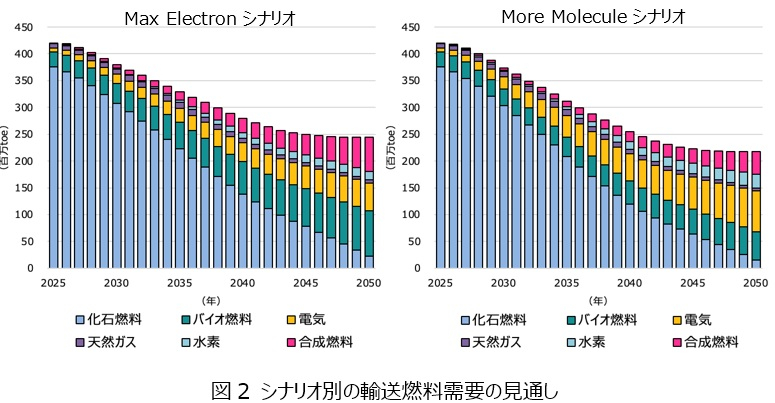

欧州の輸送分野におけるシナリオ別の燃料需要を図2に示します。これは、輸送分野における「ReFuelEU Aviation」や「FuelEU Maritime」、「EU-ETS」など、現行の各規制要件を前提に、2050年のネットゼロを達成する2つのシナリオ、「Max Electron(電化を最大限進める)」および「More Molecule(低炭素燃料を最大限進める)」に基づき、欧州燃料製造連盟Concaweらにより実施された研究の結果です[7]。

この研究によれば、輸送分野(道路・航空・海上輸送)における液体化石燃料の需要は、2050年には1,500万〜2,200万トン(2024年対比▲94%〜▲96%)まで減少する一方、低炭素燃料の需要は2030年に3,600万〜4,400万トン、2050年には9,500万〜1億4,800万トンまで増加すると分析されています。

また、いずれのシナリオにおいても、特に道路輸送を中心に全体の燃料需要は減少しますが、2050年の輸送燃料に占める低炭素燃料の割合は、「Max Electron」で約44%、「More Molecule」で約61%に達する見込みであり、ネットゼロ実現における低炭素燃料の重要性が改めて示されています。

低炭素燃料の欧州域内生産能力(ポテンシャル)

低炭素燃料のうち、合成燃料(e-ガソリン、e-ディーゼル、e-SAF ※注1)に着目すると、輸送分野における需要は、2030年に131万〜181万トン、2050年には2,360万〜3950万トンに増加すると見込まれています。

合成燃料の生産は、再生可能電力やグリーン水素が不可欠ですが、欧州域内における2050年時点のグリーン水素需要が1億6,400万〜1億8,100万トンと推計される一方、生産能力は約1億1,100万トンに留まると見込まれ、必要量の32〜39%を輸入に依存せざるを得ないとされています。

また、グリーン水素は脱炭素が困難な分野への供給が優先され、合成燃料向けの利用は後順位になる可能性があるため、合成燃料の域内生産量は2050年においても1,000万トン〜1,600万トンに留まり、需要の56〜59%は輸入で賄う必要があると分析されています。

このように、再生可能エネルギーの導入が進んでいる欧州においても、ネットゼロ達成に必要な合成燃料の十分な生産は困難であり、これは大きな課題であるといえます。

一方、バイオ燃料については、製油所でのCo-processing(石油とバイオマス原料を混合処理することで、製品の一部をバイオ由来のものとして製造する方法)のポテンシャルも考慮すると、2050年には4,000万〜4,600万トンの供給能力に達すると見込まれます。供給能力を一層高めるには、バイオマス原料の確保が前提となりますが、農業・林業の管理改善や研究開発の進展により、EU域内での確保は一定程度可能と見られています [7]。

ネットゼロと製油所への影響

本研究では、「Max Electron」と「More Molecule」の両シナリオにおける精製マージンと製油所数の推移についても分析がされています。

これは公表データに基づいた石油精製部門のみの分析ではありますが、いずれのシナリオでもマージンの大幅な低下が見込まれ、欧州の製油所の80%以上が2050年までに合理化(閉鎖)される可能性があると指摘されています(表1)。

表1 シナリオ別製油所数の推移とバイオ・合成燃料プラントの新設必要数

|

シナリオ |

プラント |

2024年 |

2030年 |

2040年 |

2050年 |

|

Max Electron |

製油所 |

86 |

58 |

28 |

12 |

|

バイオ |

0 |

0 |

22 |

||

|

e-fuel |

1 |

2 |

11 |

||

|

合計 |

86 |

59 |

30 |

45 |

|

|

More Molecule |

製油所 |

86 |

59 |

29 |

14 |

|

バイオ |

0 |

8 |

48 |

||

|

e-fuel |

1 |

3 |

17 |

||

|

合計 |

86 |

60 |

40 |

79 |

※バイオ・合成燃料プラント規模:100万トン/年を前提

おわりに

ネットゼロ実現に向けた低炭素燃料の重要性は明白です。しかし、厳格な環境政策の下、石油需要の減少、炭素コストの増加、さらにはエネルギー価格の高騰などにより、欧州の石油業界は中長期的に厳しい事業環境に直面しています。

製油所の競争力強化には低炭素燃料への取り組みが不可欠とされる一方で、規制の厳しさや政策の長期的な一貫性に対する懸念、低炭素燃料市場の未成熟さなどが投資意欲を抑制する要因となっています。

また、再生可能エネルギーの導入が進む欧州においても、ネットゼロ実現に必要な再生可能電力やグリーン水素の域内での自給自足は困難であり、特に合成燃料は多くを輸入に頼らざるを得ないとされています。こういった状況を踏まえ、今後、欧州がどの程度まで柔軟性や技術中立に基づく政策転換を図るのかは注目すべきであり、日本においても、こうした国際的な動向を的確に捉え、エネルギーの安定供給を踏まえた、現実的かつ持続可能なエネルギー戦略の構築が重要と考えます。

参考文献

[1]IEA, Oil Market Report

https://www.iea.org/data-and-statistics/data-product/oil-market-report-omr(購読版)

[2] JETRO, 世界をリードするEUのカーボンプライシング(1)

https://www.jetro.go.jp/biz/areareports/special/2024/0502/cdd0133a4a27e311.html

[3] JETRO, EU炭素国境調整メカニズム(CBAM)の解説(基礎編)

https://www.jetro.go.jp/world/reports/2024/01/b56f3df1fcebeecd.html

[4] bp, Growing shareholder value: a reset bp

[5] Shell, Shell to temporarily pause on-site construction of European biofuels facility

[6] Vattenfall, Vattenfall continues review of HySkies project scope

[7] Concawe, Study on the potential evolution of Refining and Liquid Fuels production in Europe

※注1

合成燃料は一般にe-fuelと呼ばれ、たとえばe-ガソリン、e-ディーゼル、e-SAFなど、用途に応じて様々な種類が存在する。