【AICE連載セミナー】第2回 エネルギーと経済―技術者は社会の問題を切り離せるか(慶應義塾大学産業研究所 野村 浩二)

- コラム

2024.11.26

【AICE連載セミナー】第2回 エネルギーと経済―技術者は社会の問題を切り離せるか(慶應義塾大学産業研究所 野村 浩二)

ドイツで顕在化する脱炭素政策の弊害

宴はすでに終焉を迎えつつある。ひとときの盛宴は国民負担を増大させ、実質所得は長期にわたり抑制を余儀なくされてきた。それにより国内経済は需要不足に陥り、景気後退を招いている。しかし、消費者には実質所得の減少とエネルギー環境政策の因果関係を理解することは容易ではないだろう。宴に酔った企業の経営戦略も大きく捻じ曲げられ、いざその需要が蜃気楼であったと知る時には、壊滅的なダメージだけが残る。

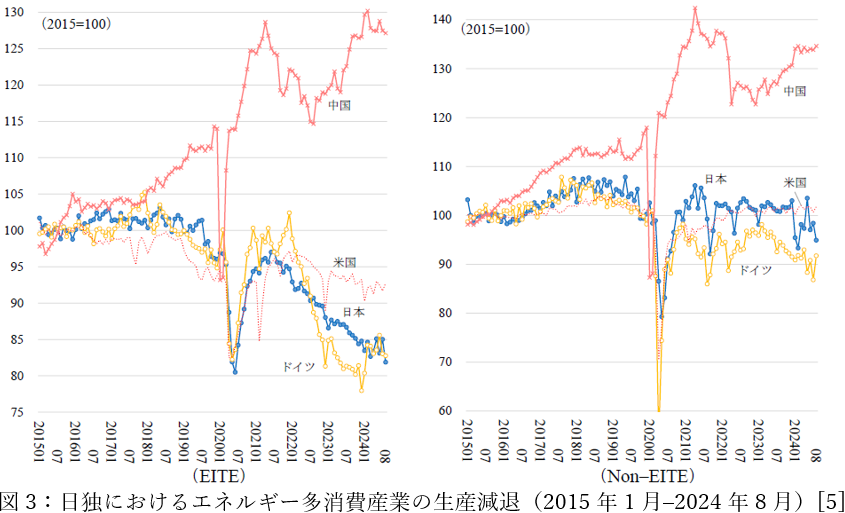

2022年第3四半期、実質的なエネルギーコスト負担がピークに達したドイツでは[3]、エネルギー多消製造業における国内生産が急減速している。図3左では、日本とドイツ、米国そして中国における、2015年から2024年8月までのエネルギー多消費製造業における生産の推移を示している。ドイツはエネルギーコスト負担が急増した後のわずか2年余りで、エネルギー多消費製造業の生産は20%も減少した。企業レベルではなく、一国の集計量でこれほどの短期的変動が起こるのは極めて例外的である。太陽光発電やヒートポンプ関連企業でも、政策支援が静かに緩和された影響で需要が減少し、倒産が相次いでいる[4]。エネルギーコストの直接的な影響が必ずしも大きくない生産財や消費財の製造業でも、パンデミック前と比べて15%ほどの生産停滞が見られる(図3右)。ドイツでは、先進国の中でも最も深刻な弊害が顕在化している。

ドイツ最大の企業グループであるフォルクスワーゲンが国内工場を閉鎖し、雇用を縮小したことは、事態の深刻さを象徴している。それを受けたショルツ首相の報道官は、「経営判断の誤りで従業員が犠牲にされることがあってはならない」とコメントしたという[6]。EVの宴を催した「政治判断の誤り」を棚上げしたままによく言えたものだと感心するが、これも官僚主義の一面である。本年9月には、ドイツのディ・ヴェルト新聞は、ハベック「計画」経済大臣はドイツを「産業博物館」に変える、と題する記事が掲載された[7]。同国の夢想的な政策に対する批判は、昨年半ばころから高まっていると感じられる。

日本の踊り場、そして自律的な歩みへ

FIT制度の失敗により追加的に数十兆円ものエネルギーコストを負担したデジャブのように、日本は他国の脱炭素政策の失敗を顧みず、同じ道を歩んでいる。むしろ日本国内のエネルギー多消費産業の生産縮小は、ドイツの減退を上回るスピードで進行している(図3左)。日本でマクロ経済への影響が比較的軽微で済んでいるのは、「社会の要請」を冷静に見極めたトヨタの全方位戦略の成功に加え、同時期に進行した歴史的な円安が相殺効果をもたらしたためである。国内生産を縮小しつつ高収益を維持してきた鉄鋼業も、円安によって円建て価格を高く保つ恩恵を受けた。

日本経済が踊り場にある中で危惧されるのは、脱炭素政策への批判が企業団体や主要メディアからほとんど聞こえず、政策転換の機会が遅れていることである。日本政府は、脱炭素政策が既に引き起こしている不必要なレベルの空洞化を「永遠の懸念事項」のように棚上げしてきた。9月に欧州委員会が発表した競争力報告書(ドラギレポート)で、現行の脱炭素政策がもたらす負の側面が強調され、日本の主要メディアもようやくそのリスクを少し意識し始めたばかりである[8]。問題の肯定も否定も、輸入されている。

中国経済の成長における牽引役は、かつての「Old Three(旧三大)」輸出品とされた家電製品、家具、衣料品から、「New Three(新三大)」と呼ばれる太陽電池、リチウムイオン蓄電池、EVへとシフトしてきた。それはいずれも脱炭素という先進国の政府が創出してきた蓋然性の高い需要であり、中国における「大きな政府」の産業政策が機能する前提条件であった。中国のEVが価格競争力を持つと評価する声も多いが、それは純粋に市場競争の成果とみなされないだろう。「大きな政府」による産業政策は、需要の確実性が失われれば機能しない。国内外での補助金政策が終わりを告げるならば、同国の成長モデルは機能不全に陥り、さらに深刻な経済停滞とともに社会システム全体にも影響を及ぼすかもしれない。

日本の未来は外部環境に大きく依存している。もし中国経済に変化が生じたり、円高への転換期を迎えたりすれば、脱炭素化政策による非効率な投資が原因で日本の産業競争力が低下しているという現実が、より鮮明に浮かび上がるかもしれない。まさに、日本のドイツ化である。逆に、こうした外部環境の変化や、米国でのトランプ政権のもとで「エネルギードミナンス」が強化されるならば[9]、過去20年にわたる過度な産業空洞化や中国経済への依存を是正する契機となるかもしれない。その場合、長期のデフレによる低賃金とデジタル・トランスフォーメーション(DX)という技術革新を追い風に、日本経済は再び先進国へのキャッチアップを目指す歩みを始めることができるだろうか。

日本社会が自律的な歩みを始めるためには、外部環境の変化に委ねるばかりでなく、技術者や国民ひとりひとりが、思考を分業せずに自らが問題へと向き合わなければならないだろう。今日の高度化・複雑化した問題に向き合う若き技術者に求められるのは、「社会の要請」を正しく疑う力である。その力を欠いてしまえば、技術者は自らの意志と時間を無駄にし、ひいては企業の競争力と社会の豊かさの基盤を損なうことにもなりかねない。

参考文献

[1] Horst W. J. Rittel and Melvin M. Webber (1973)「Dilemma in a General Theory of Planning」 Policy Sciences, 4 (2), 155–169に基づき、その概要について著者作成。画像出典:OpenAIのChatGPTを使用して生成されたアイコンイメージ。

[2] 野村浩二(2021)『日本の経済成長とエネルギー:経済と環境の両立はいかに可能か』(慶應義塾大学出版会)の第3章補論D。

[3] エネルギーコストの実質的な負担格差は実質単位エネルギーコスト(Real Unit Energy Cost:RUEC)という指標に集約される。その国際格差と、エネルギー多消費産業における生産格差の最新の速報値はエネルギーコスト・モニタリングを参照されたい。RUECの詳細や戦後日本経済における歴史は前掲の野村浩二(2021, 第3章)に詳しい。

[4] たとえばTaiyangNewsの最近の記事では「Financial Difficulties Force More German PV Companies Into Insolvency」(October 8, 2024)や「Germany’s Wegatech Seeks Insolvency Protection & Restructuring」(October 30, 2024)など。

[5]エネルギーコスト・モニタリング(2024年11月5日公表)慶應義塾大学産業研究所野村研究室。注:左図のEITEはエネルギー多消費(energy-intensive trade-exposed)製造業であり、紙・パルプ製品、化学製品(医薬品を除く)、窯業土石製品、鉄鋼製品、非鉄金属製品製造業における詳細な生産物分類に基づく集計生産量(トランスログ指数)として定義。右図のNon-EITEは、EITE以外の製造業における集計生産量として定義。

[6] 「VW Seeks Unprecedented Plant Closings as Auto Crisis Deepens」(Bloomberg, October 28, 2024)。

[7] 「Planwirtschaftsminister Habeck macht Deutschland zum Industriemuseum」(WELT, September 19, 2024)。

[8] 「The future of European competitiveness」(Mario Draghi , European Commission, September 2024)。 エネルギーに関する概要は、総合資源エネルギー調査会 基本政策分科会(2024年10月8日第64回会合)の資料1にまとめられている。

[9] 米国共和党における「エネルギードミナンス」の解説や、日本のエネルギー基本計画が修正すべき方向性は、杉山大志・野村浩二・岡芳明・岡野邦彦・加藤康子・戸田直樹・中澤治久・南部鶴彦・平井宏治・松田智・山本隆三・小島正美・澤田哲生・田中博・室中善博・山口雅之・渡辺正(2024)「非政府の有志による第7次エネルギー基本計画」(第4版)において詳細に論じられている。