【AICE連載セミナー】BEVシフトの転換点と内燃機関回帰(後編)(FVV 竹内 一雄)

- コラム

2026.02.20

【AICE連載セミナー】BEVシフトの転換点と内燃機関回帰(後編)(FVV 竹内 一雄)

著者 FVV日本オフィス代表:竹内 一雄

後編では、2050年カーボンニュートラルの旗を降ろさずに現実的な解決策を模索する中で、欧州自動車業界が直面する巨額のペナルティ問題に対し、ドイツ語圏アカデミアがどのような視点で議論を進めているのかを紹介する。とくに、カールスルーエ工科大学(KIT)のKoch教授による講演は、その議論の方向性を示す重要な示唆を与えている。

3.未来のためのReFuels、InnoFuelsと製油技術 ―

カーボンニュートラル燃料に向けた学術的アプローチと独・欧州市場における課題分析

Karlsruhe Institute of Technology :Dr. Thomas Koch教授

ReFuels, InnoFuels and Refiners for Future – Academic Approach towards a Future with Carbon Neutral Fuels including Analysis of Hurdles for German and European Markets

欧州では主要国の新車販売の80%超は依然として内燃機関搭載車ICE・HEV・PHEVが占めており、市場全体へのピュアBEVへの転換には至っていない。EUのCO₂フリート規制はWLTPのTank to Wheel値のみを基準とする非物理ベースの制度で、BEV実走行や製造時のCO₂を十分に反映していないため、BEV比率の低いメーカーは巨額のペナルティ(1g/km CO₂排出量未達に対して95ユーロ/台)を負う構造となっている。

ICE車の効率改善やハイブリッド化、さらに再生可能燃料(ReFuels)の導入を組み合わせれば、BEV偏重の政策に頼らずとも2030年に向けて大幅なCO₂削減は十分に可能である。ICEには依然として大きな技術ポテンシャルがあり、Millerサイクル、リーンバーン、AI制御、熱マネジメントなどにより燃費改善の余地は大きい。また、バイオマス由来燃料の供給ポテンシャルも高く、欧州全体で数百Mt規模のCO₂削減が期待される。

こうした現実を踏まえ、研究者や産業界はCarbon Correction Factor(CCF)の導入を提案している。2030年に向けて、燃料によるCO₂削減分をCCFとして車両のCO₂規制値に反映させれば、ICE車の実質的なCO₂削減努力が正しく評価され、OEMのペナルティ負担も大幅に軽減される。さらに、2035年以降に向けてCarbon Neutral Vehicle(CNV)クラスを創設することは、ICE技術やCN燃料への投資を継続させる重要な政策シグナルとなる。

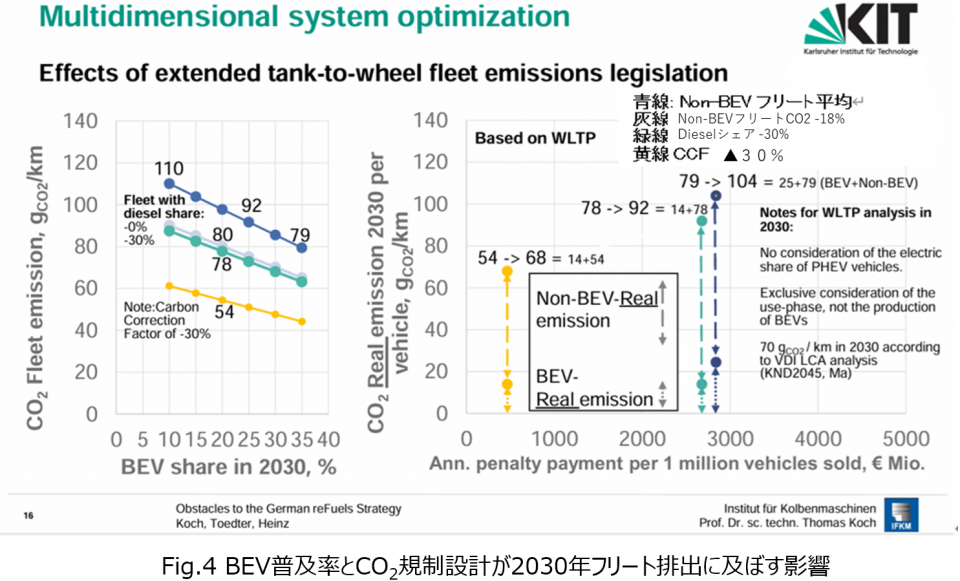

Fig.4は、BEV普及率とCO₂規制設計が2030年のフリート排出に与える影響を示している。左図は、BEV比率の上昇によるフリート平均CO₂排出量の低下と、CCF導入によるLCA評価の公平化を示す。右図は、現行のペナルティ制度が実排出量と乖離し、BEVとICEの扱いに不均衡が生じていることを示唆している。

2030年(WLTP 95→50g/km CO₂規制強化)にCCFとして「燃料由来CO₂を30%削減できると認めて規制値に反映」させれば、BEVとICEをライフサイクルベースでより公平に評価でき、ペナルティ制度の偏りも是正される。これにより、カーボンニュートラル燃料の導入が進み、CO₂中立化の加速が期待される。

左図はCO₂フリート平均とBEVシェアの関係を、右図は2030年の50g/km規制未達に対する100万台あたりのペナルティ額を横軸に示している。

BEVはTank to Wheelではゼロ排出だが、発電時のCO₂を考慮すれば実質的な排出は避けられない。試算では、BEV比率を20%から35%へ引き上げ、相当分だけエンジンを改良しても、Tank to Wheel基準ではペナルティ額はほとんど変わらない(青線・灰線)。さらに、燃料の30%を脱化石燃料に置き換えるCCFを導入すると(黄線)、100万台あたり22億ユーロ(約4,000億円)のペナルティ削減が可能となり、実質的なCO₂削減に対して公平で高い効果を示す。

このように、現行制度の偏りはeFuel市場の形成を阻害し、CO₂削減の多様な技術的選択肢を狭めている。今後は、制度の見直しと柔軟な政策設計が求められる。

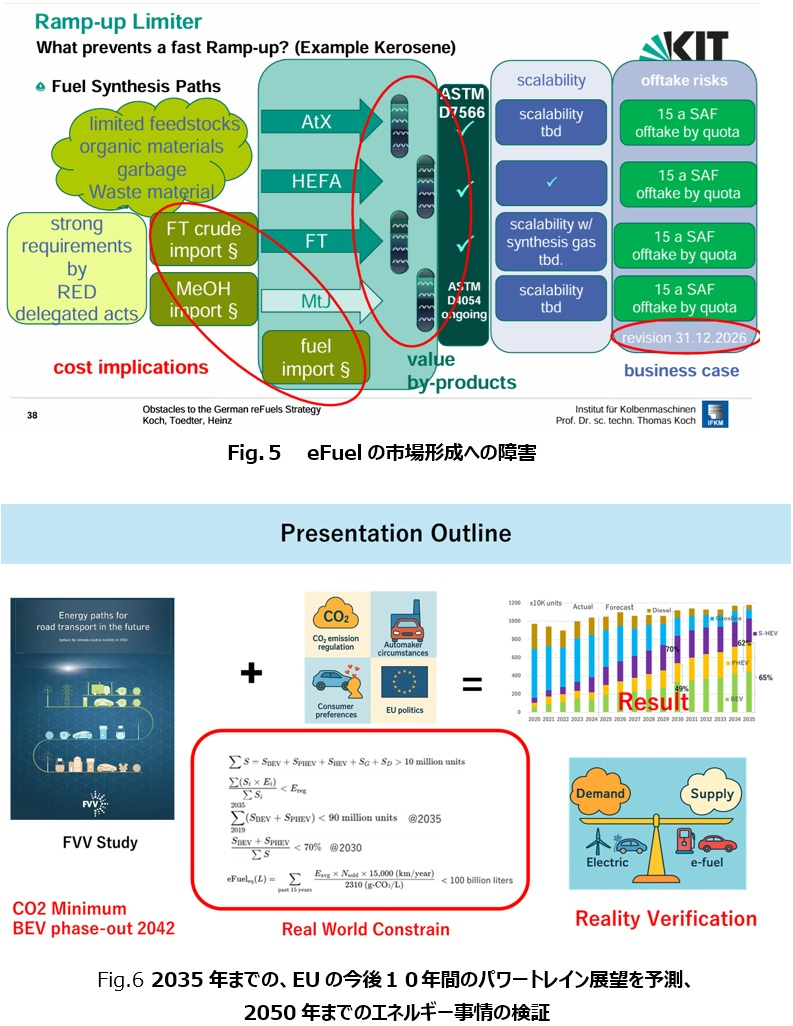

ドイツのeFuel戦略における最大の課題の一つは、「オフテイク(引き取り)制度の不確実性」である。航空分野ではEU SAF規制により2050年までにSAF使用が義務化され、違反にはペナルティが課されるため、eFuel導入の制度枠組みが明確に存在する。海運分野でもFuelEU Maritimeによりカーボン強度の削減が求められ、RFNBO(Renewable Fuels of Non-Biological Origin:非生物由来の再生可能燃料)は2031年から1%、2034年から2%の義務化が予定されている。

一方、乗用車・商用車などの陸上輸送では、フリート排出規制の中でeFuelのGHG削減効果が制度的に認められておらず、OEMや燃料供給者が投資に踏み出すインセンティブが極めて弱い。欧州委員会と産業界の議論は続いているものの、制度改善は限定的である。

これらの障壁は相互に連動しており(Fig.5)、単独では市場形成につながらない。技術開発、規制整備、投資環境、インフラ整備を同時に進める“全方位アプローチ”が不可欠であり、特に政策の長期安定性は投資判断の前提条件となる。ドイツおよび欧州がReFuelsの大規模導入を実現するには、国家レベルのライトハウスプロジェクトを通じてTRL(Technology Readiness Level:技術成熟度レベル)を引き上げ、産業界が安心して投資できる環境を整えることが求められる。

(著者解説)

Dr. Thomas Kochは、Daimler Truck に在籍し、高効率ディーゼルエンジンおよびCNGエンジンの熱力学を担当していました。2013年以降はカールスルーエ工科大学(KIT)の教授を務め、ドイツ語圏アカデミアを代表してドイツ政府や EU に対して助言を行っています。

今回のCOMODIA講演では、産業界・アカデミアがマルチパスウェイやLCAに基づく実質的なCO₂低減を議論する一方、EUがTank to Wheelで電力をゼロ排出とみなす制度設計を進めている点について、技術中立性との整合性やICEへの影響を丁寧に示しました。また、CN燃料をCCFとして政策に組み込めば、自動車業界全体で年間160億ユーロ(約3兆円)と見込まれるペナルティを回避でき、ReFuel導入も進むという具体的な低減策を提示した講演内容です。

4. 2050年カーボンニュートラル目標に向けた自動車パワートレインの方向性

FVV日本オフィス竹内 (著者)

Automotive Powertrain Focused towards the 2050 Carbon Neutral Target

2024年にEU与党・欧州人民党(EPP)が提示したCO₂規制緩和見直し案を起点に、FVV Future Fuel Study IVbのシミュレーションモデル計算結果による単一技術ボトルネックに着目した分析をAICEに寄稿した。本稿はFVVとしての組織的な公式発表ではなく、竹内個人のEPPの見直し案を前提に、2025〜2035年のEUにおける今後10年間のパワートレイン展望を予測し、2050年までのエネルギー需給が成立し得るかを検証したものである(Fig.6)

発表内容については、AICE連載セミナー(2025年8月1日)を見ていただくとして、

【AICE連載セミナー】2050年Climate Neutralに向けたEU市場のパワートレイン予測(竹内 一雄)|コラム|各種関連情報|自動車用内燃機関技術研究組合(AICE:アイス)

EUの2050年パワートレイン予測は、EU規制の動向とFVV Studyに示されたエネルギー・バリューチェーンのボトルネックに大きく依存しているため、EU規制の現時点での見直し状況の進捗を整理し、今後の展望を示すこととする。

(EU CO2排出量規制見直しに関する、今後の展望)

COMODIA 期間中の 2025年12月16日、「EUが2035年の内燃機関実質禁止を撤回」というニュースが日本でも大きく報じられた。しかし、この方向性は2024年末の段階で既に広く予見されており、政策的なサプライズではない。

むしろ注目すべきは、2035年のCO₂削減義務が「100%削減」から「90%削減」へと再設計された点である(ZEROg/km ⇒ 11.5g/km)。一見すると緩和のように見えるが、依然として極めて厳しい水準であり、内燃機関車が大量に販売できる状況には程遠い。この“90%削減”の実質的な厳しさは、一般報道では十分に伝わっていない。

さらに今回の講演内容からは、CCF(Carbon Correction Factor)が2035年に3%という限定的導入ではなく、2030年に30%という大幅な削減効果を交渉材料として想定していた可能性が、COMODIAの先生方の発表からも示唆される。(※ 3%では欧州自動車業界の苦境や消費者志向への対応として不十分であり、今後の欧州議会・EU 理事会でも議論が紛糾すると予想される。著者の計算結果Fig.6では、2035年規制を満たすためには、電力バリューチエーンの制限でBEV/PHEVの新車販売台数が決まってしまうため、EU新車市場は70%程度に縮小すると予想される)

また、グリーン水素由来スチールの7%がLCAに早期導入される点も重要である。これはEUが“使用時排出中心”から“ライフサイクル全体”へと政策軸を移しつつあることを示す。LCAの視点が強まるのであれば、本来はバッテリー製造時のCO₂排出が相対的に小さいStrong HEVの削減効果も、より正当に評価される余地があるはずだ。

しかし現状の欧州議論では、HEVの技術的貢献は認識されているものの、政策インパクトとしては十分に反映されていない。むしろPHEVのZEV化を進めるため、EV航続距離を伸ばす方向で交渉が進んでいる。これは、欧州の政策形成が依然としてBEV中心の枠組みに基づいていること、そしてドイツを中心とした交渉構造の中でHEVが優先順位の高い論点として扱われにくいことが背景にあると考えられる。

EUの制度設計は今後の国際競争力に直結する。日本としても“制度の受け手”にとどまるのではなく、国際議論に積極的に関与し、自国の技術特性が適切に評価されるよう渉外活動を強化することが望まれる。

(参考文献)

1) FVV Future Fuel Study: FVV: Downloads

2) FOURIN自動車政策調査月報第101号(2026年2月号)欧州EU CO₂規制規制改正